금융 경제 보험 정보

신용불량자 확인방법 - 무료 확인가능해요 본문

신용불량자라는 말은 채무가 계속 연체되어 있는 상황을 말하는 데요. 내가 카드 대금이 1달 연체 되었다고 하여서 바로 신용불량자가 되는 것은 아닙니다.

신용불량자도 기준이 있고 그에 해당하는 사람들은 전산상에 등록이 되어 은행과 정부 금융기간에 공유 되는 데요. 물론 개인도 자신이 신용불량자에 등록이 되어있는지 확인가능합니다.

이 곳에 신용불량자 등록여부에 대한 조회가 바로 가능하니 확인하시면 도움이 되실 것입니다.

목차

신용불량자에 해당되는 경우는?

먼저 신용불량자는 우리가 일반적으로 사용하는 단어이고 채무불이행자가 정확한 용어인데요. 말그대로 채무가 있는데 아직 상환이 다 되지 않은 사람들을 의미합니다.

신용불량자는 대부분 카드대금 연체 혹은 대출금 상환 연체로 이루어지는데요.

\가끔 세금체납, 과태료 체납등도 해당이 됩니다. 각 대출상황별 신용불량자 등재는 아래와 같은되요.

- 신용 카드: 50만원 이상 3개월 이상 연체

- 연체 진행 중인 건수가 2건이상

- 세금 및 과태료는 1년이상 체납

등이 보통 기준이 됩니다. 카드대금의 경우 60일 이하까지는 단기 연체이며 90일 이상은 장기연체에 해당됩니다. 단기 연체의 경우 공공 전산 기록에 3년간 저장되며 장기연체는 5년간 저장됩니다.

예를들어 카드 대금 100만원을 2021년 5월1일 부터 연체가 시작 되어 3개월 이상 연체가 지속된 후 2021년 8월 1에 모두 상환했습니다. 그럼 나의 3개월 연체 기록은 5년뒤인 2026년 8월1일까지 저장됩니다.

신용불량자가 되면 신용등급이 급락하는 것은 물론이며 향후 은행에서 대출을 받거나 신용카드를 개설할 때 연체기록이 조회되어 심사에서 거절 당하는 경우가 생깁니다.

그렇기때문에 신용카드 3개월이상 연체가 지속되는 것은 피해야 하는 상황입니다.

2022.08.07 - [대출 정보] - 신용불량자가 받는 경제적, 사회적 불이익은 무엇일까?

신용불량자 조회하는 방법

그럼 이제 신용불량자 조회하는 방법을 알아보도록 하겠습니다. 신용불량자 조회는 신용등급 조회하는 방법과 같은데요. 인터넷으로 간편하고 쉽게 확인이 가능합니다.

신용등급을 조회하는 것 만으로는 신용등급에 아무런 영향을 주지 않기 때문에 신용 불량자가 아니라도 한번씩 조회해서 자신의 신용을 관리하는 습관이 필요합니다.

1. 올크레딧

네이버에서 올크레딧(www.allcredit.co.kr)을 검색하여 접속해 주세요

위의 사이트에 접속하셔서 휴대폰 본인인증과 아이핀 본인인증을 진행을 해주세요

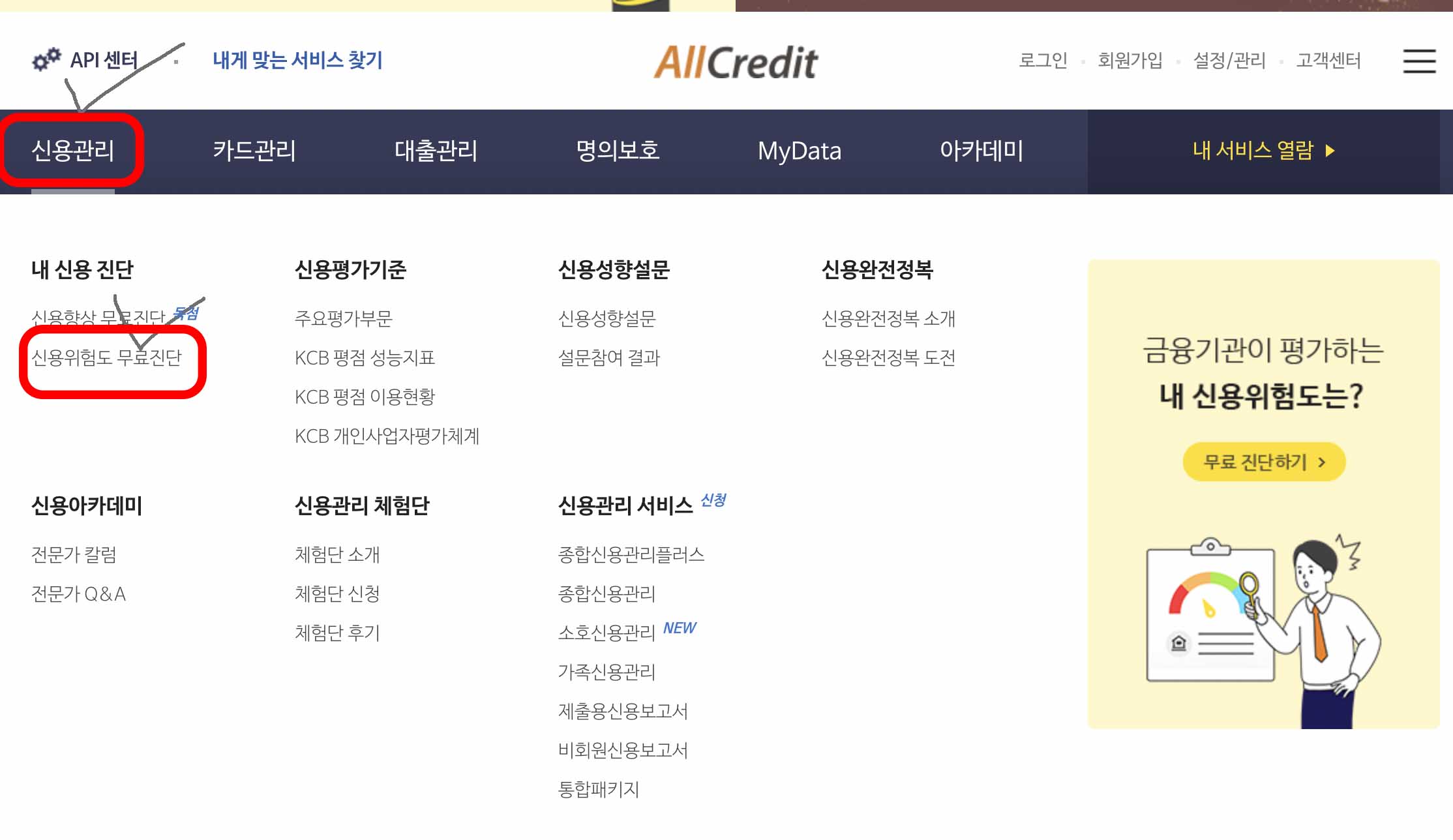

로그인을 하고 나신 후에는 '신용관리' -> '신용위험도 무료진단' 순으로 접속하시면 됩니다.

그럼 다음 페이지에서 '신용위험도 무료진단하기'를 클릭하시면 됩니다.

신용정보를 조회하는데 100% 무료이니 안심하시고 신속하게 바로 조회해보시면 됩니다.

2. 나이스 지키미 (https://www.credit.co.kr/ib20/mnu/BZW000000000001)

또 다른 신용불량 조회 사이트로는 나이스 지키미가 있습니다.

나이스 지키미의 좋은점은 회원 가입 없이 바로 신용조회를 해볼 수 있습니다

먼저 나이스 지키미 홈페이지에 접속을 하신후 위쪽 상단에 '바로가기'를 눌러주세요

다음 왼쪽 편에 보면

'전국민 무료 신용조회 (회원)'

'전국민 무료 신용조회(비회원)'

을 클릭하시면 됩니다.

올크레딧과 나이스지키미 모두 100% 무료이고 24시간 확인이 가능합니다.

2022.08.11 - [정보덕후의 정보세상] - 신용불량자 즉시 대출 진행 가능한 Top 3 알려 드립니다

신용불량자 즉시 대출 진행 가능한 Top 3 알려 드립니다

신용불량자는 대출을 받기 쉽지 않은 것이 사실입니다. 하지만 잘 찾아보면 신용불량자도 대출이 가능한 곳들이 있습니다. 오늘은 신용불량자 분들도 바로 즉시 대출이 가능한 정보를 찾아 모

realhair.tistory.com

'대출 정보' 카테고리의 다른 글

| 신용카드 발급 조건 3가지 확인하세요 (0) | 2021.04.17 |

|---|---|

| 신용카드대금 연체가 되면 어떻게 될까요? (0) | 2021.04.16 |

| 징검다리론 정부지원 서민대출 금리와 조건 (0) | 2021.04.14 |

| 신용카드 하루 연체 되면 어떻게 될까요? (0) | 2021.04.12 |

| 2021 정부지원 대환대출 3가지 방법 (0) | 2021.04.11 |